티스토리 뷰

목차

반응형

A. 착오에의한 이중발급 사유로 수정발행하시면, 중복발행 한 세금계산서를 (-)처리 하실 수 있습니다.

착오에 의한 이중발급은 착오로 이중으로 발급하거나 면세 등 발급 대상이 아닌 거래 등에 대하여 발급한 경우, 당초 발급분에 대한 부(-)의 세금계산서를 1장 발행하는 사유입니다.

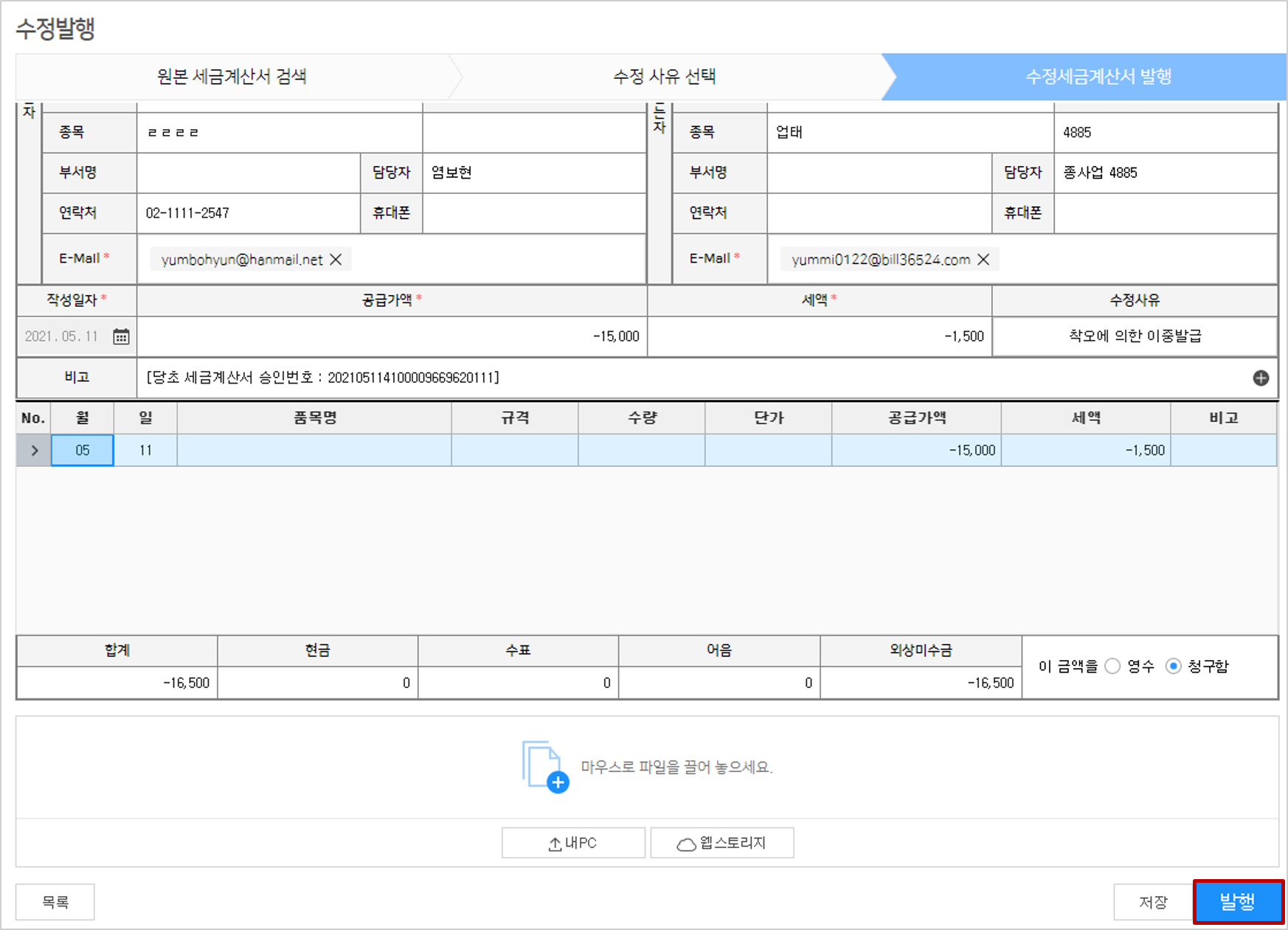

• 수정세금계산서 작성 방법

1. 전자세금계산서 서비스에서 [수정]으로 들어갑니다.

수정발행 할 (세금)계산서를 검색하여 선택하시고 [다음]버튼을 클릭합니다.

3. 화면 하단에 [발행]버튼 클릭하여 발행합니다.

• 작성 시 유의사항

1. 착오에 의한 이중발급 수정세금계산서의 작성일자는 당초 세금계산서의 작성일자를 기재합니다.

1. 착오에 의한 이중발급 수정세금계산서의 작성일자는 당초 세금계산서의 작성일자를 기재합니다.

2. 착오에 의한 이중발급 수정세금계산서 발급기한은 "착오사실을 인식한 날"입니다.

발행예시) 7월 20일자 거래건에 대한 [착오에 의한 이중발급] 수정사유가 9월 20일에 발생 된 경우

▶ 해당 수정세금계산서의 작성일자는 7월 20일(당초분과 동일)로 기재하며, 발행마감일은 9월 20일이 됩니다.

3. 부가세 신고를 완료한 당초 거래 분에 대해 [착오에 의한 이중발급]으로 수정세금계산서를 발행했다면, 당초 부가세 신고에 영향이 있으므로 반드시 ‘수정신고’가 필요합니다.

부가가치세 수정신고에 대한 상담은 홈택스(126번)으로 문의하시면 상세히 안내 받으실 수 있습니다.

발행예시) 7월 20일자 거래건에 대한 [착오에 의한 이중발급] 수정사유가 9월 20일에 발생 된 경우

▶ 해당 수정세금계산서의 작성일자는 7월 20일(당초분과 동일)로 기재하며, 발행마감일은 9월 20일이 됩니다.

3. 부가세 신고를 완료한 당초 거래 분에 대해 [착오에 의한 이중발급]으로 수정세금계산서를 발행했다면, 당초 부가세 신고에 영향이 있으므로 반드시 ‘수정신고’가 필요합니다.

부가가치세 수정신고에 대한 상담은 홈택스(126번)으로 문의하시면 상세히 안내 받으실 수 있습니다.

반응형